¿Cómo calcular tu capacidad de pago mensual al comprar una casa?

Adquirir una casa, un auto o cualquier tipo de financiamiento es una decisión importante que debe tomarse con responsabilidad y planificación. Uno de los primeros pasos —y probablemente el más importante— es conocer tu capacidad de pago mensual, pues saber cuánto puedes destinar mes a mes al pago de un crédito sin comprometer tus finanzas personales es clave para evitar deudas impagables y mantener tu estabilidad económica, en este artículo te explicamos qué es la capacidad de pago, por qué es fundamental conocerla y cómo calcularla de manera sencilla y práctica.

¿Qué es la capacidad de pago mensual?

La capacidad de pago mensual es el monto máximo que una persona puede destinar al pago de una deuda o crédito cada mes, sin poner en riesgo su estabilidad financiera ni descuidar sus gastos básicos.

En otras palabras, es lo que te queda disponible después de cubrir tus necesidades esenciales como alimentación, transporte, servicios, educación, salud y otros compromisos fijos.

Este cálculo es fundamental al momento de solicitar un préstamo hipotecario, un crédito automotriz o incluso al comprar algo a plazos, ya que te permite saber si realmente puedes asumir ese compromiso sin afectar tu economía personal o familiar.

¿Por qué es importante conocer tu capacidad de pago antes de endeudarte?

Conocer tu capacidad de pago antes de adquirir una deuda es crucial para tomar decisiones financieras inteligentes y responsables, no se trata solo de que el banco o la financiera te apruebe un crédito, sino de que tú realmente puedas pagarlo sin poner en riesgo tus finanzas.

Estas son algunas razones clave:

- Evitas el sobreendeudamiento: Si te comprometes a pagar más de lo que puedes, podrías terminar acumulando intereses, cargos por mora o incluso perder tu patrimonio.

- Te ayuda a elegir un crédito realista: Saber cuánto puedes pagar mensualmente te permite buscar opciones que se ajusten a tu bolsillo y no caer en promesas engañosas.

- Te da tranquilidad financiera: Cuando tus finanzas están bajo control, vives con menos estrés y puedes enfocarte en otros objetivos como ahorrar, invertir o disfrutar de tu hogar.

- Facilita la planeación a largo plazo: Conocer tus límites de pago te permite planear con claridad tu futuro económico, desde la educación de tus hijos hasta tu retiro.

En resumen, calcular tu capacidad de pago no es un obstáculo, sino una herramienta para tomar mejores decisiones y evitar sorpresas desagradables.

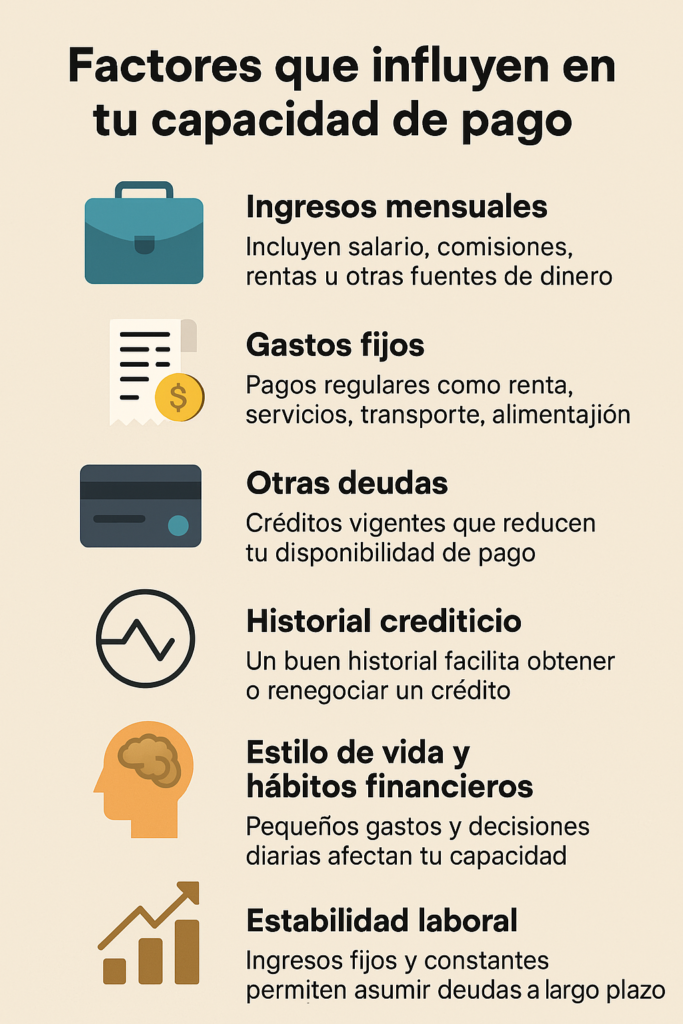

Factores que influyen en tu capacidad de pago

Tu capacidad de pago no se basa solo en cuánto ganas, sino en una combinación de factores que reflejan tu realidad financiera. Aquí te comparto los principales elementos que influyen:

1. Ingresos mensuales

Es el punto de partida. Incluye tu salario, comisiones, rentas, ingresos por negocios propios, o cualquier otra fuente estable de dinero. A mayores ingresos, mayor capacidad de pago… pero solo si no tienes gastos excesivos.

2. Gastos fijos

Son todos los pagos que haces de forma regular: renta, servicios, transporte, colegiaturas, alimentación, seguros, entre otros. Estos gastos deben restarse de tus ingresos antes de calcular cuánto puedes destinar a un crédito.

3. Otras deudas

Si ya tienes créditos activos (tarjetas, préstamos personales, automotrices, etc.), esos pagos mensuales también se toman en cuenta, ya que reducen lo que tienes disponible para asumir una nueva deuda.

4. Historial crediticio

No influye directamente en el número de tu capacidad de pago, pero sí en cómo lo perciben las instituciones financieras. Un buen historial te abre puertas; uno negativo puede limitar tus opciones o encarecerlas.

5. Estilo de vida y hábitos financieros

A veces, los pequeños gastos del día a día (comidas fuera, suscripciones, compras innecesarias) afectan tu capacidad de pago más de lo que imaginas. Tener un buen control de tus hábitos puede marcar la diferencia.

6. Estabilidad laboral

No solo importa cuánto ganas, sino qué tan constante es ese ingreso. Los ingresos fijos y estables permiten asumir compromisos a largo plazo con mayor seguridad.

Todos estos factores trabajan en conjunto. Conocerlos y analizarlos te ayuda a tomar decisiones más acertadas y evitar compromisos que puedan poner en riesgo tu economía.

Fórmula básica para calcular tu capacidad de pago

Calcular tu capacidad de pago mensual no es tan complicado como parece, de hecho, puedes usar una fórmula muy sencilla para tener una idea clara de cuánto puedes destinar mensualmente al pago de un crédito sin afectar tus finanzas:

Fórmula:

Capacidad de pago = Ingreso mensual neto x 0.30 (o 30%)

¿Por qué el 30%?

Este porcentaje es una regla general recomendada por instituciones financieras y expertos en finanzas personales. Sugiere que no deberías destinar más del 30% de tu ingreso neto al pago de una deuda mensual (como un crédito hipotecario), para mantener un equilibrio saludable en tu presupuesto.

Ejemplo práctico:

- Ingreso mensual neto: $15,000 MXN

- 30% de $15,000: $4,500 MXN

- Capacidad de pago mensual: $4,500 MXN

Esto significa que, si estás buscando una casa o departamento, deberías buscar opciones cuya mensualidad no supere ese monto.

Consejo: Si ya tienes otras deudas activas, resta esos pagos del resultado. Así tendrás un cálculo más realista.

Reglas generales que usan los bancos y financieras para otorgar un crédito

Las reglas generales que suelen usar los bancos y financieras para otorgar créditos y manejar sus operaciones incluyen una serie de políticas que buscan mitigar el riesgo y garantizar la solvencia de las instituciones. Algunas de las reglas más comunes son:

- Evaluación de solvencia del solicitante:

- Historial crediticio: Los bancos y financieras revisan el historial crediticio del solicitante para determinar su capacidad de pago. Esto incluye el puntaje de crédito y el comportamiento pasado en otros préstamos.

- Capacidad de pago: Se analiza los ingresos del solicitante, su nivel de endeudamiento actual y su capacidad para cubrir el nuevo crédito.

- Garantías: En algunos casos, los bancos exigen garantías, ya sea bienes inmuebles, vehículos o algún otro activo, como respaldo del préstamo.

- Historial crediticio: Los bancos y financieras revisan el historial crediticio del solicitante para determinar su capacidad de pago. Esto incluye el puntaje de crédito y el comportamiento pasado en otros préstamos.

- Políticas de tasas de interés:

- Tasas fijas o variables: Dependiendo del tipo de crédito, los bancos pueden ofrecer tasas fijas (que no cambian durante todo el plazo del crédito) o tasas variables (que pueden ajustarse según el mercado).

- Condiciones del mercado: La tasa de interés también está influenciada por las tasas base fijadas por bancos centrales y otras condiciones económicas.

- Tasas fijas o variables: Dependiendo del tipo de crédito, los bancos pueden ofrecer tasas fijas (que no cambian durante todo el plazo del crédito) o tasas variables (que pueden ajustarse según el mercado).

- Plazos y condiciones de pago:

- Plazos de pago: Los plazos pueden variar dependiendo del tipo de préstamo, como en los créditos hipotecarios, personales o de consumo. Se establecen plazos flexibles según las necesidades del solicitante y la naturaleza del préstamo.

- Periodicidad: Los pagos pueden ser mensuales, bimestrales o incluso anuales, dependiendo del tipo de crédito.

- Plazos de pago: Los plazos pueden variar dependiendo del tipo de préstamo, como en los créditos hipotecarios, personales o de consumo. Se establecen plazos flexibles según las necesidades del solicitante y la naturaleza del préstamo.

- Cargos por incumplimiento:

- Intereses moratorios: En caso de no pagar el crédito a tiempo, se pueden generar cargos adicionales como intereses moratorios o penalizaciones.

- Recargos por pago tardío: Además de los intereses, puede haber un recargo fijo por el retraso en el pago.

- Intereses moratorios: En caso de no pagar el crédito a tiempo, se pueden generar cargos adicionales como intereses moratorios o penalizaciones.

- Evaluación del tipo de crédito:

- Créditos personales vs. Créditos garantizados: Los préstamos personales generalmente tienen un proceso de aprobación más rápido, pero suelen contar con tasas de interés más altas. Los préstamos garantizados (como los hipotecarios) requieren un respaldo físico y suelen tener mejores condiciones.

- Límites de crédito: Dependiendo del tipo de crédito y la capacidad del solicitante, los bancos fijan un límite en el monto que se puede prestar.

- Créditos personales vs. Créditos garantizados: Los préstamos personales generalmente tienen un proceso de aprobación más rápido, pero suelen contar con tasas de interés más altas. Los préstamos garantizados (como los hipotecarios) requieren un respaldo físico y suelen tener mejores condiciones.

- Comisiones y costos adicionales:

- Comisiones por apertura o mantenimiento: Algunos créditos pueden tener comisiones por la apertura del crédito o por el mantenimiento de la cuenta.

- Seguro obligatorio: En ciertos créditos, como los hipotecarios, se exige que el solicitante contrate un seguro de vida o de protección del inmueble.

- Comisiones por apertura o mantenimiento: Algunos créditos pueden tener comisiones por la apertura del crédito o por el mantenimiento de la cuenta.

- Políticas de refinanciamiento:

- Renegociación de deudas: En algunos casos, los bancos permiten a los clientes renegociar las condiciones de su deuda (plazo o tasa de interés) si están enfrentando dificultades financieras.

- Renegociación de deudas: En algunos casos, los bancos permiten a los clientes renegociar las condiciones de su deuda (plazo o tasa de interés) si están enfrentando dificultades financieras.

- Cumplimiento de normativas locales e internacionales:

- Ley de Protección al Consumidor: Los bancos deben cumplir con las regulaciones locales de protección al consumidor, que garantizan que los términos del crédito sean claros y transparentes.

- Normativas anti-lavado de dinero: Los bancos y financieras deben seguir regulaciones estrictas para prevenir el lavado de dinero y el financiamiento del terrorismo, lo que puede implicar la verificación de la identidad y el origen de los fondos de los solicitantes.

- Ley de Protección al Consumidor: Los bancos deben cumplir con las regulaciones locales de protección al consumidor, que garantizan que los términos del crédito sean claros y transparentes.

- Evaluación del riesgo de crédito:

- Scoring de crédito: Los bancos utilizan sistemas de scoring para evaluar el riesgo que representan los solicitantes, lo que influye en la aprobación y las condiciones del crédito.

- Scoring de crédito: Los bancos utilizan sistemas de scoring para evaluar el riesgo que representan los solicitantes, lo que influye en la aprobación y las condiciones del crédito.

Cada banco o financiera puede tener sus propias variaciones de estas reglas, pero en general, estas son las bases de su operación para asegurar que las decisiones sean responsables y con bajo riesgo para las instituciones.

¿Qué pasa si te excedes de tu capacidad de pago?

Cuando te excedes de tu capacidad de pago, pueden surgir varias consecuencias negativas, en primer lugar, podrías enfrentar un aumento del endeudamiento debido a los intereses y cargos adicionales, como los recargos por morosidad, si no puedes cubrir los pagos, estos intereses y penalizaciones se acumulan, lo que incrementa aún más tu deuda, y en algunos casos, podrías entrar en un ciclo de endeudamiento difícil de romper.

Otro impacto importante es el deterioro de tu historial crediticio, si no pagas a tiempo, tu puntaje de crédito puede bajar, lo que dificultará la obtención de financiamiento en el futuro o lo hará más caro, ya que las entidades financieras verán tu perfil como de mayor riesgo, además, si el incumplimiento se prolonga, los bancos pueden reportarte a las agencias de información crediticia, lo que afectará gravemente tus posibilidades de conseguir créditos más adelante.

Los bancos también aplican intereses moratorios y comisiones por pagos tardíos, lo que puede hacer que la deuda crezca aún más rápido, en el caso de los créditos garantizados, como los préstamos hipotecarios, si no puedes hacer frente a tus pagos, el banco puede embargar los bienes que hayas utilizado como garantía, como tu casa, para recuperar el dinero prestado, además, si la deuda es considerable y no se llega a un acuerdo, las entidades financieras podrían iniciar acciones legales para recuperar lo que se les debe.

Por otro lado, superar tu capacidad de pago te dificultará acceder a nuevos créditos en el futuro, las instituciones financieras podrían negarte un préstamo o hacerlo con condiciones mucho menos favorables, como tasas de interés más altas y esto puede afectar tu capacidad para financiar proyectos importantes o adquirir productos que necesites.

Además de las consecuencias económicas, el estrés de lidiar con deudas excesivas puede afectar tu bienestar personal y familiar. La ansiedad sobre la capacidad para cumplir con los pagos puede generar una carga emocional significativa y problemas de salud relacionados con el estrés financiero.

Si te encuentras en una situación de exceso de deuda, lo ideal es tratar de buscar soluciones lo antes posible, como negociar con tus prestamistas para reestructurar la deuda o explorar opciones de refinanciamiento, el tener un plan de pago claro y realista puede ayudarte a aliviar parte de la presión.

Herramientas y apps que te ayudan a calcular tu capacidad de pago

Existen varias herramientas y aplicaciones que te pueden ayudar a calcular tu capacidad de pago, facilitando la toma de decisiones financieras y evitando caer en sobreendeudamiento, estas herramientas tienen como objetivo evaluar tus ingresos, egresos y el monto que puedes destinar de manera cómoda a nuevas obligaciones de pago, como créditos o préstamos. Aquí te dejo algunas de las más populares y útiles:

- Calculadoras de capacidad de pago en línea:

Muchas instituciones financieras y portales especializados ofrecen calculadoras en sus sitios web, donde puedes introducir tus ingresos y gastos para estimar cuánto podrías pagar de manera segura en un préstamo o crédito, pues estas calculadoras analizan tu flujo de efectivo y te dan un resultado aproximado. - Mint:

Esta aplicación es muy popular para la gestión de finanzas personales. Mint te ayuda a ver todas tus cuentas bancarias, tarjetas de crédito y préstamos en un solo lugar, al integrar todos estos datos, la app calcula tu capacidad de pago mensual y te da una visión clara de tu presupuesto, mostrándote cuánto puedes destinar a nuevos compromisos financieros. - Fintonic:

Fintonic es una aplicación similar que te permite llevar el control de tus finanzas personales, creando un presupuesto automático y alertas sobre tus gastos, a través de esta app, puedes obtener información sobre tu capacidad de pago y recibir consejos personalizados basados en tus hábitos financieros. - Wallet:

Wallet es una aplicación que te permite crear presupuestos y realizar un seguimiento detallado de tus ingresos y egresos. Además, proporciona una sección de análisis que te ayuda a identificar cuánto podrías pagar por un préstamo, sin exceder tus límites financieros. - Spendee:

Spendee es otra app de finanzas personales que te ayuda a llevar un registro de tus ingresos y gastos de manera visual. Al categorizar tus gastos, puedes ver con claridad cuánto dinero puedes destinar a pagar deudas o adquirir nuevos créditos sin poner en riesgo tu estabilidad económica. - Kueski:

Kueski es una plataforma mexicana de préstamos en línea que también incluye un simulador de crédito. Puedes calcular cuánto podrías solicitar prestado de acuerdo a tu capacidad de pago, y la app te muestra las condiciones de la deuda, como los plazos y las tasas de interés. - YNAB (You Need a Budget):

YNAB es una app muy utilizada para la planificación financiera. Te ayuda a crear un presupuesto detallado, identificar tus gastos y organizar tu dinero de manera eficiente. Con sus herramientas de análisis, puedes calcular cuánto podrías destinar a pagos mensuales sin afectar tus otras necesidades. - EveryDollar:

EveryDollar es una app diseñada para ayudarte a crear un presupuesto, organizar tus finanzas y calcular cuánto puedes pagar de manera realista sin afectar otras áreas de tu vida financiera. La aplicación es fácil de usar y te proporciona un desglose claro de tus ingresos y gastos. - Simuladores de crédito de bancos y financieras:

Muchos bancos y entidades financieras tienen sus propios simuladores de crédito en línea. Estos te permiten calcular el monto del préstamo, la tasa de interés, el plazo y las cuotas mensuales. Al simular diferentes escenarios, puedes ver si un crédito en particular es adecuado para tu capacidad de pago. - Loan Calculator:

Esta es una app básica pero efectiva para calcular el pago mensual de un préstamo. Puedes introducir el monto, la tasa de interés y el plazo, y te calculará la cuota mensual, es útil para evaluar si el pago mensual del crédito encaja en tu capacidad financiera.

Cada una de estas herramientas y apps te puede proporcionar una visión clara y detallada de tu capacidad de pago, ayudándote a tomar decisiones informadas antes de comprometerte con un nuevo crédito o préstamo.

Conoce más sobre temas inmobiliarios en nuestro BLOG